지난 7월 21일 기재부에서는 소득세를 포함한 세제 개편안을 발표했다..

그 중 실제 나와 같은 월급쟁이에게 중요한... 소득세 개편 부분만 확인해 보았다..

[2022 尹정부 세제개편안] 연금저축·퇴직연금 세액공제 확대.. 납입한도 700만원→900만원

서민과 직장인들의 유리지갑 사정이 좀 나아질 전망이다. 정부는 소득·세액공제 범위를 늘려 소득세 부담을 낮추기로 했다. 13월의 월급이라 불리는 연말정산 혜택이 대폭 늘어날 것으로 예상

news.v.daum.net

개편 내용 중 자잘한 것은 제외하고..

중요한 부분 3가지만 정리해 보자면...

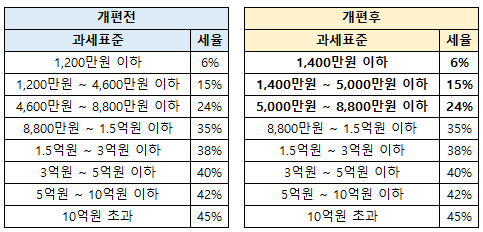

1. 과세표준 구간 변경

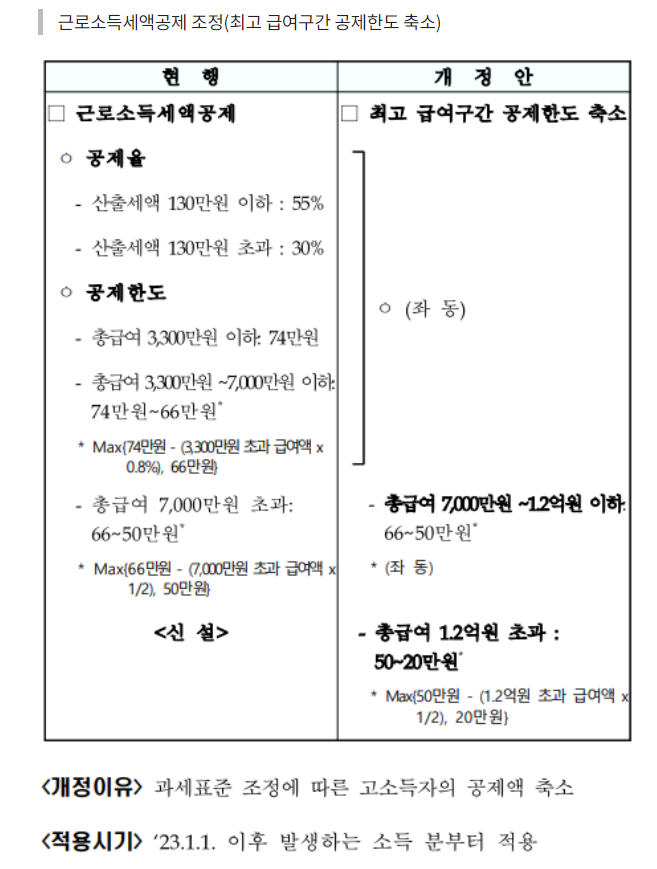

2. 총급여 1.2억원 이상 근로소득자 대상 근로소득세액공제액 조정

3. 비과세식대 범위 확대.

순서대로 정리해보도록 하겠다.

1. 과세표준 구간 변경

이게 무슨 의미일까?

과세표준의 분리 구간이

기존 1,200만원에서 1,400만원으로

기존 4,600만원에서 5,000만원으로 변경되었다.

즉 변경된 구간에서는 개편전보다 낮은 세율로 세액이 계산되므로

미미하지만 세액의 감소효과가 발생한다.

아래는 간단한 시뮬레이션이다.

급여금액과 과세표준이 다르다는 걸 염두에 두고 봐야하고 개편 이익 금액을 살펴보면 되겠다..

18만원과 54만원으로 표기가 되는데... 정리해보면...

- 과세표준 1200만원까지 : 개편전과 세액변동 없음

- 과세표준 1200만원부터 1400만원까지 : 1200만원 초과금액의 9%(15%-6%) 만큼 세액 감소

- 과세표준 1400만원부터 4600만원까지 : 일괄 18만원 세액 감소 ((1400만원 - 1200만원) * 9%)

- 과세표준 4600만원부터 5000만원까지 : (18만원 + 4600만원 초과금액의 9%(24%-15%))만큼 세액감소

- 과세표준 5000만원부터 : 일괄 54만원 세액감소 (18만원 + ((5000만원 - 4600만원) * 9%))

즉 과세표준이 5000만원이 넘는 사람은 세액감소효과가 54만원으로 제일 크고.

1200만원 이하인 경우 개편안의 이익을 전혀 받지 못하게 된다.

일반적인 1인가구의(부양가족기준) 경우..

총급여액, 이른바 원천징수금액의 70% 정도가 과세표준으로 잡히게 되므로.

대략 총급여액 7000만원 이상인 사람이 54만원 세액감소를 온전히 받게 되겠다.

그 이하의 경우는 0~54만원까지 위의 케이스에 맞춰 세액감소를 얻게 된다.

2. 총급여 1.2억원 이상 근로소득자 대상 근로소득세액공제액 조정

1번과 같은 세액조정으로 인해 고소득자가 혜택을 많이 받는다는 말이 나오게 되어...

고소득자의 세액공제 금액을 줄이게 되었다.

(급여액, 과세표준 / 소득공제, 세액공제를 명확히 이해하고 보자)

기존에는 7천만원 초과 급여자에게 50~66만원의 세액공제를 제공했다.

하지만 개편안에 따르면.. 신규로 1.2억원 초과 구간을 만들어 20~50만원의 세액공제를 제공한다.

산식을 보면 알겠지만.. 1.2억원의 급여를 받는 사람에게는 사실상 20만원만 세액공제를 제공하게 된다.

이에 따라.. 1.2억원 이상의 급여자는 세액공제 30만원이 감소함에 따라..

1번 개편으로 인한 이익 54만원 중 30만원이 날아가고..

실제로는 24만원의 세액 감소를 얻게 되겠다.

! 추가로 이 공제는 근로소득자에게만 적용되므로, 기타소득/사업소득자는 관련이 없다..!!

3. 비과세식대 범위 확대.

기존의 비과세식대의 범위는 월 10만원이었다.

이에 따라 급여 항목에 식대! 라고 적혀 있는 경우

10만원 까지는 비과세항목으로 계산되어..

총급여액(원천징수액)에 반영되지 않았다.

이번 개편에서는 이러한 비과세 식대의 한도를 10만원에서 20만원으로 확대한다.

즉 연간 120만원에서 240만원으로 비과세를 확대함에 따라.

총급여액이 120만원 감소하고.

이에 따라 과세표준도 120만원 감소하며.

과세표준에 따른 세액도 120만원 * (6~45%) = (7.2 ~ 54만원)이 감소되게 되었다.

다만 이 사항은 월급여 항목에 식대가 반영되어 있는 경우에

반영된 금액만큼만 적용되므로..

각 회사별로 얻을 수 있는 이익이 다르다 할 수 있겠다.

공무원의 경우 기존에도 식대가 월 14만원으로 표기되어 있어.

연 48만원 *(6~45%) = (2.88 ~ 21.6만원)의 세액 감소가 예상된다.

위의 대표적인 3가지 개편안을 모두 정리해 보면.

1번 개편안으로 인해.. 과세표준에 따라 0~54만원의 세액감소 효과가 발생한다.

2번 개편안으로 인해.. 총급여액 1.2억원 이상인 사람은 30만원의 세액증가 효과가 발생한다.

3번 개편안으로 인헤.. 급여항목에 식대가 반영되어 있는 사람은 최대 54만원의 세액감소효과가 발생한다.

여러 기사에도 나왔지만..

금번 개편으로 인해 가장 혜택이 큰 사람은

총급여액이 1.2억원이하이고. (세액증가 없음)

과세표준이 5000만원 이상(급여액 기준 7000만원 이상)이며. (54만원 세액감소)

급여항목에 식대가 20만원 이상으로 반영되어 있는 (120만원 * 0.24% = 28.8만원)

사람으로 총 82.8만원의 절세효과가 발생하게 되겠다.

나도 저러고 싶은데.... 그러하지는 못한게 아쉽다. T_T

추가로 본 개편안은 2023년 소득분부터 발생한다.

즉 내년초 소득공제에는 반영되는 사항이 아니니 참고!

댓글